给父母买保险哪种最好?不妨看看防癌医疗险~

春节假期结束,意味着又要再次踏上离开家乡的征途。不少外出打拼的年轻人们会有这样的忧虑:

父母不在身边,万一他们身体出了什么问题,都因为害怕花钱而不去医院检查,拖着拖着反而酿成大病。

思及此,很多朋友都想为父母买上保险,解除后顾之忧。

那么对于年纪较大、身体不太好的人来说,能买到的医疗险概率比较小。

那他们的保障怎么办呢?具体要怎么挑选呢?

今天一起来搞清楚。

一、给父母买保险哪种好?二、防癌医疗险和百万医疗险,有什么区别三、防癌医疗险,有哪些好选择四、奶爸小结▍一、给父母买保险哪种好?

父母已经有一定的年纪了,不再需要承担家庭经济支柱的角色,那么寿险对于他们来说用处并不是很大。而且随着年龄的增长,寿险也会越来越贵,性价比不高。对于年老的父母,大家主要关心他们疾病以及意外,奶爸这里有一些性价比不错的产品推荐,大家可以了解一下:1.百万医疗险,能买则买身体机能就会有所下降,会直接导致重疾和慢性疾病的高发。所以,也会促使这类年纪大人群购买医疗险相对来说会比较贵。就拿尊享e生2019为例子,30岁男性投保时296元,而60岁则需要1436元。不过奶爸认为,这1000多块买一份百万医疗险还是非常值得的。

但大家普遍存在的苦恼是:

我父亲70多岁了,超过买百万医疗险的年龄了,还能买啥?

父母有高血压、糖尿病,过不了百万医疗险的健康告知,怎么办呢?

……

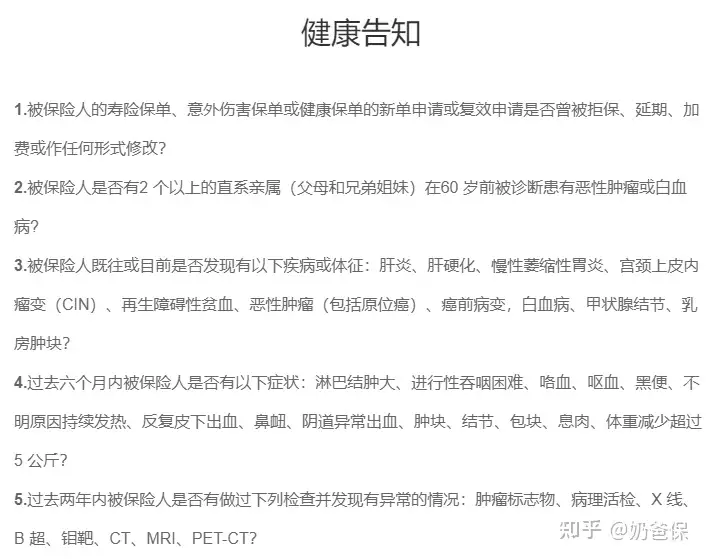

我们都知道,百万医疗险的健康告知颇严格,且有年龄的限制。

我们还有第二个选择,防癌医疗险,可以保障发生率最高的癌症。

下面也会着重介绍的,咱接着往下看:2.意外险,建议都配上父母老了之后,容易出现行动不便的情况,加上身体较为脆弱,意外事故时常发生。一般一年期的意外险性价比是非常高的,除了保障身故责任之余,还包含伤残、意外医疗责任,都是很实用的保障。3.重疾险,预算丰富可以配上重疾险对健康告知会比较严格,如果有一些身体上异常的父母并不一定可以买得到,而且年级越大,重疾险保额也是会有限制的。除此之外,保费价格相对比较高昂。建议如果计算起来杠杆比较低的话,可以考虑买防癌险替代。4.癌症保险,上述买不到可以考虑这个癌症是最高发的重疾,相对于医疗险和重疾险来说,可投保年龄范围大,部分产品健康告知还会相对比较宽松。癌症保险分为报销型和给付型的,缺点在于只保障癌症,保障功能有点单一。

下面奶爸重点来介绍一下防癌医疗险,首先来看看防癌医疗险具体与百万医疗险有什么区别?

▍二、防癌医疗险和百万医疗险,有什么区别

两类险种都是报销型产品,报销住院治疗产生的医疗费用,报销的金额不会超过实际花费的总额。

不过它们在以下几方面上,有一定的区别:

1、保障范围不同

百万医疗险保障范围广,不管是因为什么疾病住院,符合理赔要求都能报销,保障内容更全面。

而防癌医疗险只保障高发的癌症,报销因癌症产生的大额医疗费用。

2、健康告知不同

百万医疗险的健康告知更严格一些,对身体健康的要求比较高;

防癌医疗险的健康告知更宽松,一般只问到过往有没有严重的病史、家族癌症病史,

常规的百万医疗险问到的高血压、糖尿病等,防癌医疗险都不用做健康告知,对身体异常的人群很友好。

3、投保年龄范围不同

一般来说,百万医疗险的投保年龄在60岁左右,最高的有70岁,

而有些防癌医疗险把投保年龄放宽至80岁,高龄人群也有机会投保。

我们可以将防癌医疗险简单地理解为低配版的百万医疗险。

防癌医疗险,就是专门针对想加强癌症保障,或买不了重疾险和百万元医疗险的人群。

▍三、防癌医疗险,有哪些好选择

虽然防癌医疗险的保障责任比较简单,但是市面上的产品也不少,也容易挑花眼。

我们挑选的时候,可以看看它除了基础的住院医疗、特殊门诊等外,

也要看它是否涵盖质子重离子医疗,增值服务实不实用,续保条件如何等。

奶爸挑选了几款值得入手的产品,一起来看看。

1.京彩一生防癌医疗险(豪华版)

这款产品是最高支持70岁人群投保。

有300万的癌症医疗保额,没有免赔额,有一份5万保额的意外身故伤残保障。

可选责任包括了质子重离子和特定疾病特需医疗。

增值服务很实用,包括住院垫付,

如果住院时手里的钱不够,保险公司在3个工作日内安排垫付住院费用,救一时之急。

还有就医绿通,看病不用排队,协助预约专家看诊,在10个工作日内安排住院和手术,不耽误患者的治疗。

且在这几款产品里,它的保费最便宜、等待期最短。

2.众安普惠e生百万防癌医疗

这款产品同样有300万保额,可选1万或2万免赔额。

不过如果是由既往症导致恶性肿瘤的话,就不用扣除免赔额,经社保报销后直接报销,还自带质子重离子医疗,保障较为全面。

且增值服务很丰富,包括医疗垫付,资金不够时,保险公司先垫付医疗费用,解决燃眉之急。

重疾绿通,提供远程问诊、专家门诊、住院手术安排、专家复诊等服务,让患者能安心治疗。

还有肿瘤特药、术后家庭护理,给到患者更贴心的治疗和康复服务。

不过它最高投保年龄是60岁,比较适合年轻一点的中年人。

3.泰康防癌医疗险

它的投保年龄区间比较广,最高80岁也能投保,对高龄人群友好。

有300万的癌症医疗,没有免赔额,也是自带质子重离子。

这款产品没有增值服务,但是它附加了一个癌症住院津贴:

100元/天,最高给付180天,也就是最高可赔1.8万。

做手术肯定要住院治疗,如果附加上这项住院津贴,一定程度上能减少经济负担,实用性很高。

4.平安终身防癌医疗险

其他产品都是一年期产品,不保证续保,而平安这款防癌医疗险保证终身续保,稳定性更强。

对年纪偏大、免疫力低、身体状况变化多的人来说,更加适合。

年度限额400万,终身限额800万,保额比较高,没有免赔。

自带质子重离子医疗,以及87种抗癌特药保障,且送药上门,不用患者及其家属四处奔波买药,让癌症患者能安心用药。

不过相比其他几款产品,这款产品的保费稍贵一些,适合预算比较充足的人群。

最后,我们再来总结一下:

如果预算不多的,可以考虑京彩一生防癌医疗险;如果注重增值服务,年龄不算大的,可以选择众安普惠e生防癌医疗险;如果年纪较大,且注重住院保障的,泰康防癌医疗险是个不错的选择;如果身体不太好,注重续保条件或公司知名度的,且预算比较充足的话,可以考虑平安终身防癌医疗险。▍四、奶爸总结

癌症是最高发的重大疾病,治疗时间长且治疗费用高昂。

有一份保障,起码不用太担心医疗费问题。

如果父母买不了百万医疗险,防癌医疗险也是不错的选择。

写在最后:

我是奶爸保,专业的保险测评机构。

以下精华文章,在买保险之前看一看,可以帮你省下几万的冤枉钱!

⭐更多保险测评⭐

奶爸保:《2021年,我所推荐的重疾险》奶爸保:《2021年,我所推荐的医疗险》奶爸保:《2021年,我所推荐的意外险》奶爸保:《2021年,我所推荐的定期寿险》奶爸保:《2021年,我所推荐的儿童重疾险》奶爸保:《2021年,我所推荐的理财险》奶爸保:《2021中国保险公司十大排名!》