如何给孩子买保险。史上最全

首先,是国家社保,那是我们作为中国人的福利

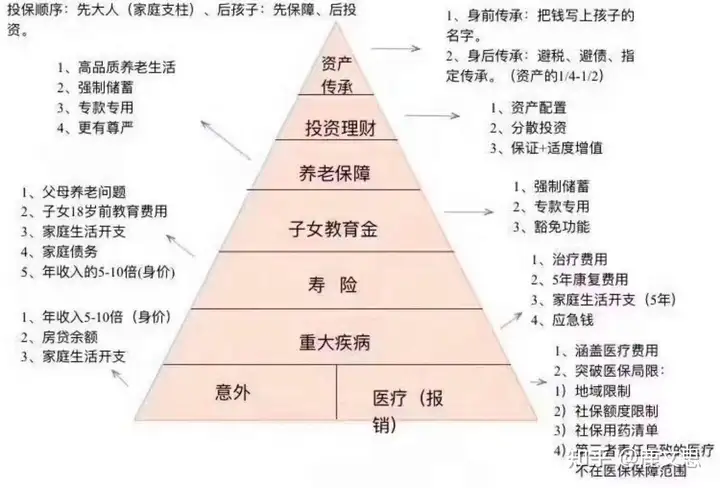

配置顺序遵循这个金字塔,由下到上的顺序配置

本篇主要讲新生儿保险,所以讲以下4点,塔尖部分先不说。

1. 意外 (意外和医疗不分先后)

2. 百万医疗

3. 重疾

4. 教育金

一.意外险:

孩子:孩子活泼好动,又充满好奇心,很可能磕伤、摔伤,甚至猫抓狗咬,蚊虫叮咬过敏。

发自肺腑的话:买就买包含自费药的意外险。有的保险产品,当日免赔额100,自费药不报,很可能最后提供一堆票子、证件,报销了个寂寞。买那种0免赔,包含自费药,100%报销的。一年100多块钱。

成人:主要考虑身故的部分。市场情况是这样的,30万保额,100块钱。以此类推。一些节假日啊,交通责任啊,都是锦上添花的部分,大家根据自己喜欢就可以了。(小孩意外险的身故部分不是很重要,但是大人的医疗部分还挺重要,产品如上)

发自肺腑的话:

意外险的医疗部分,使用率高,但是也不会给家庭造成风险,买不买的不是必须的事,因为一旦情况严重会住院,住院费有百万医疗报销。

意外险的身故部分是必须的,尤其对于成年人。如果你对家里有责任。意外险的身故责任可以让你横着躺着都挣钱。

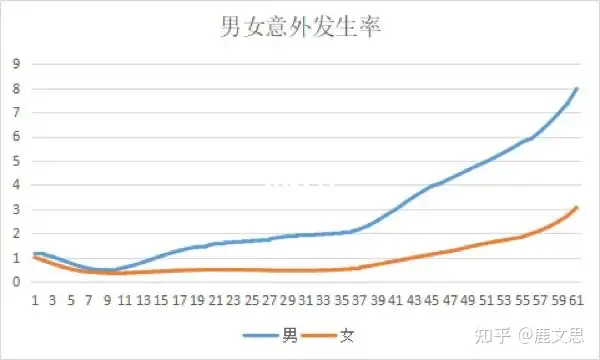

赠送一张图

二. 百万医疗

百万医疗上市以来迅速走红。几百块钱的保费,几百万的保额真的好香。

缺点有2个。不保证续保和免赔额100。

缺点也是优点,稍后说。

产品形态。百万医疗是报销住院费的。(与重疾不冲突,其他文章说)。

住院,花钱看病,拿发票找保险公司报销。不能重复报销,因此,买多份也最多报销一份。注:普通百万医疗不包含门诊责任。包含门诊的叫中端医疗,其他文章说

免赔额。大多数的百万医疗都有一万块钱的免赔额(这1万块钱自己拿,以上的部分报销。)也有5000免赔额,0免赔的。价格也相应高,这些无所谓。真要是发生了用百万医疗的事,这万八千的就自己拿。

上面说,免赔额1万,是优点也是缺点。优点在于,正是这1万的免赔额,把大多数常见的小病住院情况屏蔽掉了。比如高血压,糖尿病,肺炎……。因此,百万医疗的保费如此便宜。

这一万块钱的部分,如果在意,就去买一个住院保又称小医疗。

不保证续保,百万医疗的另外一个缺点/优点。优点都知道,稳定!保证!

缺点体现在哪呢。保险公司也不傻,医疗进步这么快,医药费涨的这么快,你我都知道的事,保险公司不会不知道。所以我保证你20年,你又不允许我贵,贵了你就不买,那么,怎么办呢……减少责任!

所以买保证续保的还是责任好的是个大问题。我不能帮你做决定,但是可以分享我的决定。嘴上说不要,身体很诚实。我买的是责任好的。

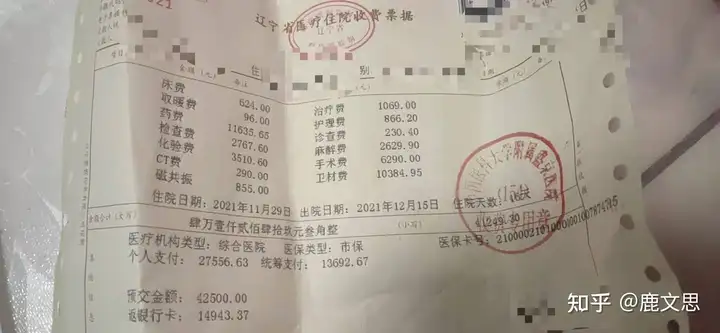

举个例子。顺便解释了我有国家社保,还用买百万医疗吗

此图是我客户住院后的结算发票。

倒数第三行。个人支付27556,统筹支付13692

就是社保报了13692。算法特复杂,反正就是报了这么多。

剩下的27556得自己从腰包往出拿。

正常的百万医疗呢,1万块钱免赔额。也就是27556-10000=17556,百万医疗能报这么多。

但是我这个客户买的是0免赔的百万医疗。也就是这27556全额报销。

发自肺腑的话:

通常住院的情况呢,社保能报销一半,但是我这个客户报销了13692/27556+13692=33%

简单来说。每种病都有不同的治疗方式。好药效果好,副作用小,自费。你可以选择都是社保内用药,都用社保内用药,社保报销就多。可以选择啥好用啥。

我客户住院时候我让她告诉医生我有百万医疗,啥好用啥

百万医疗说多了。一说就激动。

三. 重疾。

我都累了,妈呀。打字的累了,看字的累没。哈哈哈哈。

我去弄个生椰拿铁先……

事情是这样的。

我直接说产品吧。但是不说名字好不好,省的被那个啥。

有一个公司有这么个产品。

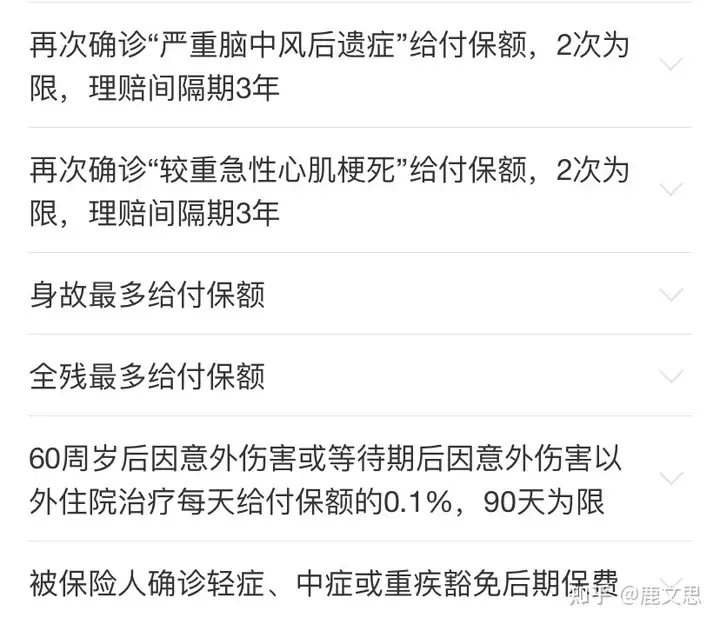

不行,我太累了。我截图吧。

是的,一屏没截下。

就是让你们知道一下,现在的重疾这样了。别在拿馒头当蛋糕了。

下面简单解释几个常见的问题

以上面这个产品为标准。这个是个责任天花板,保费地板价的产品。

1. 保险公司不放心。那你看,在这件事上,你能加多少钱。这样就简单多了。

2. 保费太贵。去掉身故责任,保费少1/3,。还嫌贵。不保障终身,保到70岁的。保费又少1/3

3. 6次重疾赔付用不上。你知道的保险公司也知道,没给你加钱,就这么一说。6次赔付和2次赔付的价钱差不多。

4. 重疾分组不好。大多数都是分组的。有不分组的。另外一款产品。

5. 保额翻倍。有的产品60岁前翻倍。有的18岁前,60岁后翻倍。你喜欢哪种都行。

6. 有百万医疗了要重疾干啥。先夸你一下,买了百万医疗。然后呢。百万医疗是报销住院费的。但是去看病的打车钱,住宿费,术后营养费,药费,扎针灸不,搁家艾灸不,针灸一天400的80的,你去哪个?店里针灸一次200的80的,你去哪个。搁家灸,艾灸仪有2000的200的买哪个?轮椅有手动的电动的电动上台阶的买哪个。需要请护工吗。上面这些都不考虑。得大病了,需要静养,不能挣钱了,有贷款没?孩子上学不?

说点开心的吧

这个险种通常费用较高。但是说句客户喜欢说的话,就当存钱了。钱放在那没没。

健康险说完了……再说个开心的

四. 教育金。

其实也不咋开心。哈哈哈哈哈

中国美好生活大调查,困扰国民的问题,教育问题排名第三。

在所有这些觉得教育问题困扰自己的家庭中,仍有72%的家庭选择勇往直前

哈哈哈,刺不刺激

教育金简单说吧。我要累晕厥了。

插播个笑话吧

我跟我老公说我想开个公众号,但是名字没想好。

我老公瞬间给我起了个,叫***贼能说

哈哈哈哈哈哈哈哈

我是

落实锤了

正经的了

错峰配置

多数情况。挣钱高峰是35—45岁,花钱高峰在45-55岁

如果你35-45都没攒下钱,那你未来的10年……也许会更难过

所以尽量攒起来,现在说教育金呢,那就是攒下来给孩子补课,出国等

如果说养老金。还是这个错峰配置,攒下来的钱就是养老用。

补课费这件事呢。已经是1500块钱一个小时了………………

如果我们提前准备了一笔钱呢,可能当时的经济情况能补个500一小时的,因为这笔存款,就能补个800一小时的

就这个意思

对于教育金,养老金,保险的存钱产品是最适合的,下篇文章说……

最后

祝大家都能买的称心如意的保险产品。