到底有没有必要给孩子买教育金啊?

具有年金险功能的教育金在收益的层面上是完全比不上一些理财产品。

不过对于保财的功能,它却有着非凡的意义。

在预算充足的情况下,教育金当然有必要买,但前提是已经给孩子做好了基础保障。

很多人都还没给孩子配置保险,就把用来买保障的钱全丢进了年金险。

这就失去了买保险的意义了,很是没有必要了。

有任何疑问,都可以随时在评论区留言或直接来咨询我啊~

一、筑梦未来和乐童保的产品形态

来看看市面还在热售的少儿教育金产品吧。

从保障形态表中可以看出,

承保年龄方面,筑梦未来更长,0~12岁都能投保。

保障期限方面,乐童保更长,去到28岁,筑梦未来是22岁。

不过要分清楚,收益与保障期是没啥关系的。

并不是保障期越长收益越高,这个下文再继续谈。

交费方式方面,筑梦未来只能选择1/3/5年交,属于短期交费;

而乐童保比筑梦未来多了个10年交的方式,兼顾了长期交费和短期交费。

起投门槛方面,筑梦未来一次性交要5万起投,年交也要1万起投,门槛相对高点。

乐童保起投方式有点特别,以保额而不是以保费来定的——

最低起投保额是1万,同样保额下,不同年龄保费是不一样的。

以0岁男孩为例,1万保额——

10年交对应的保费是6000多;5年交则是11000多。

教育金领取方面,筑梦未来是18~21岁领取,涵盖大学时期;

乐童保则是18~24岁,涵盖大学和研究生时期。

基础保障方面,两款产品除了都有教育金、满期金和身故金以外,

筑梦未来比乐童保多了一项全残责任,

不过要注意这里的全残责任跟寿险是一样的,身故和全残二赔一。

而乐童保则可以附加投保人豁免:

父母一旦出现重疾/中症/轻症等大病情况,后续没交完的保费可以不用再交,

孩子的教育金依然继续有效。

因此,筑梦未来稍微侧重于孩子保障,而乐童保则稍微侧重父母的保障。

可惜的是,两款产品都不支持后续加保。

想要后期多领取一些教育金,只能在投保时把保费做高了。

而筑梦未来支持后续减保取现,跟增额终身寿险一样,

灵活性要比乐童保强一些。

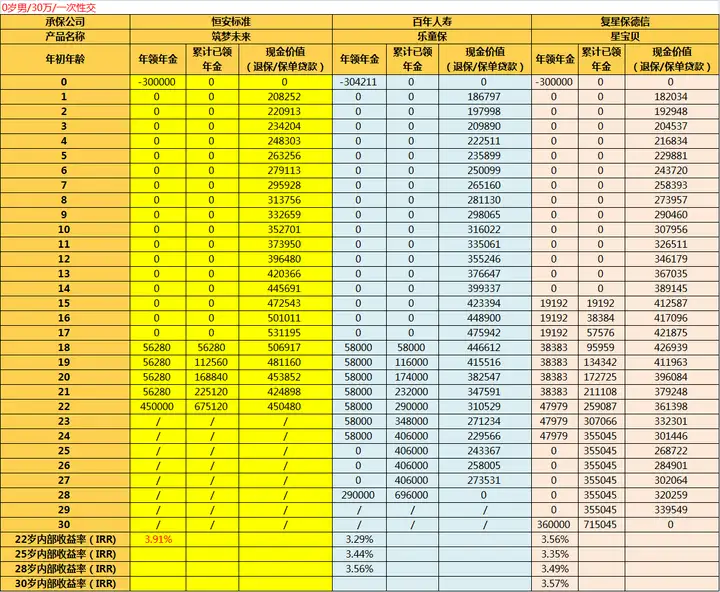

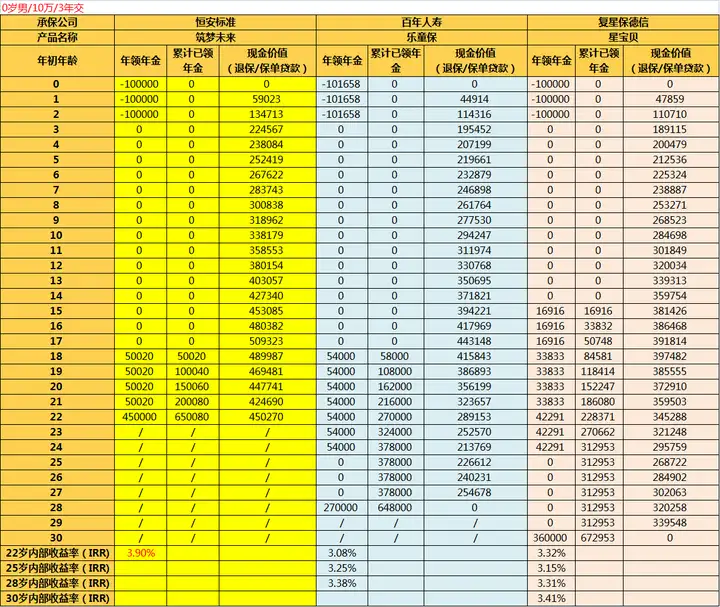

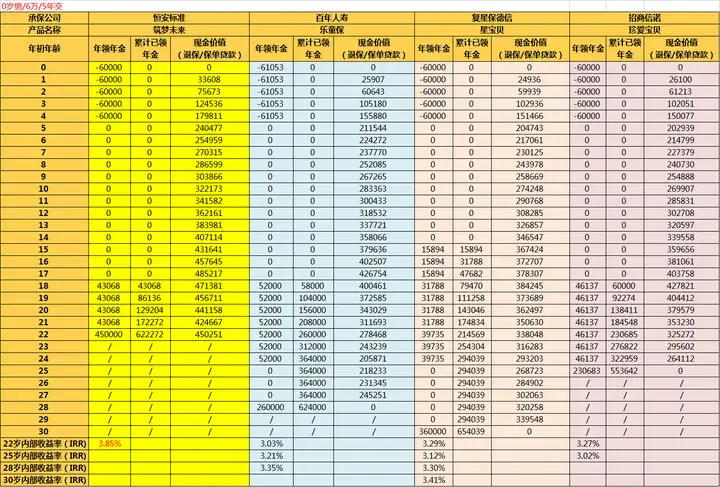

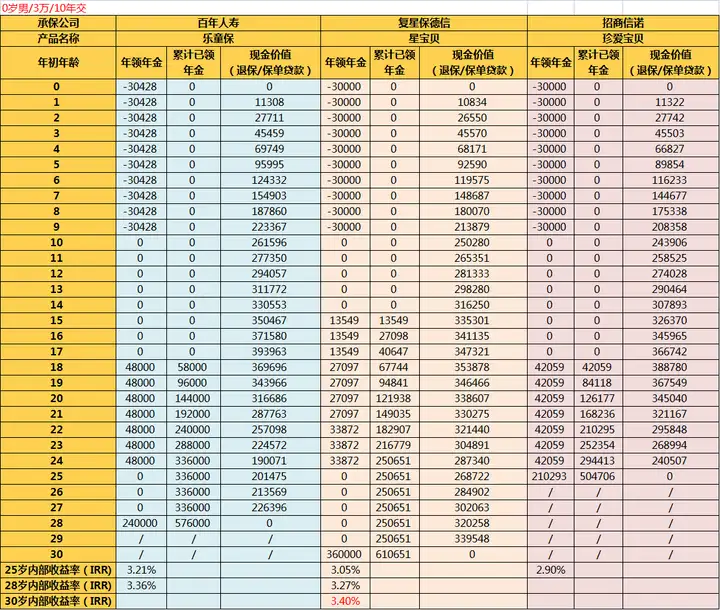

拿0岁男孩/30万总保费为例,

看在不同交费期下,各产品的收益情况:

一次性交:

3年交:

5年交:

10年交:

通过对比表可以看到,无论是一次性交,还是3年交/5年交,

筑梦未来的收益都远远甩开另外三款。

而且跟我们之前测评过的天天向上比较,有过之而无不及。

天天向上最高收益都没有超过3.9%,而筑梦未来表现最差的5年交都有3.85%,已经很贴近了。

一次性交和3年交更是突破了3.9%。

可以看到,短期交费的话,筑梦未来更值得考虑。

但由于筑梦未来没有10年交的交费方式,如果想要长期交费的话,乐童保和星宝贝在收益方面不相伯仲。

星保贝虽然在收益方面略胜一筹,但主要金额都集中在满期领取上,

反倒导致教育阶段能领取的教育金不多。

而乐童保则牺牲了部分满期金,从而让教育阶段能领取到更多教育金。

更贴合实际情况。

通过对比表格也会发现,

目前在售的少儿教育金,基本都是将大金额放在满期领取上,从而导致教育阶段能领取的教育金相对没那么多。

在我看来,这其实不算是真教育金。

真教育金,应该直接砍掉满期领取,将大额资金放在教育阶段。

毕竟教育金的初衷就是确保孩子在教育阶段有充足的资金完成学业。

满期领取大额资金的话,已经过了教育阶段,这就跟初衷背道而驰了。

不过好在筑梦未来跟天天向上一样,支持后续减保取现。

孩子上了高中、大学,也能根据实际情况申请减保取钱出来交学费。

并不一定要按照规定18~21岁才能领取固定的教育金。

如此灵活就能贴合实际情况了。

如果选择10年交长期交费的话,由于乐童保和星宝贝都不支持后续减保取现,并且收益方面跟增额终身寿险相差不大。

这时我们完全可以拿增额终身寿险来代替。

同时增额终身寿险支持减保取现,会更加灵活,更合适。

二、购买教育金注意事项

给孩子买教育金前,一定要做足基础保障。

把这些基础保障做足并不用花太多钱,但却对孩子来说非常重要。

1、少儿医保

少儿医保是国家给予所有人的社会福利,在给自己孩子买商业保险前一定要加上它。

宝宝抵抗力较弱,感冒发烧、拉肚子去门诊治疗是相当常见的事情。

而对于小孩一些小病产生的开销,通常商业保险都是不报销的。

虽然这些小病花费不多,但发病率很高,费用积少成多,一年下来的费用还不少。

这时,价格便宜、没有投保门槛的少儿医保对这种小病就有很好的保障。

2、意外险

年纪小的孩子安全意识都比较差,发生意外的概率很高。

若发生热水烫伤、走路摔伤等意外,意外医疗都可以给予保障的。

所以意外险是除了少儿医保外,孩子需要首先配置的商业保险。

3、医疗险

虽说医保已经给予了我们基本保障,但医保的报销范围还是有限的。

在预算充足的情况下,可以购买医疗险作为补充,对医保无法报销的部分进行保障。

4、重疾险

儿童身体抵抗力很差,很多重大疾病多发于幼儿阶段,例如白血病、严重手足口疾病等。

而这些重大疾病产生的高额医疗费用,对普通家庭的经济压力还是很大的。

重疾险则可以给孩子的发生的重大疾病提供一份保障,大大减轻家庭的经济压力。

5、寿险

对小孩子来说,通常都不用考虑身故风险,也就是说不需要一定购买寿险。

小孩子的风险主要来自于父母的看护不当。

通常来说都只是一些小病,发生身故可能性很小。

三、教育金作用

了解完这些基础的保障,我们再来分析下教育金的作用。

1、未雨绸缪

孩子的教育费用是刚性的,到了一定的年龄就要花,一刻都不能等。

因此大部分父母都会给孩子准备一笔钱作为未来的教育费用。

不过赚钱这个东西谁也说不准,运气好的一年收入几百万都不是问题。

但是像今年的疫情那样,经济受到严重影响。

除了一些富豪,很少人能确保以后能拿一笔钱出来留给孩子作为教育费用。

而教育金不管未来风吹雨打,它都能确保你的孩子有充足的教育费。

2、储蓄强制

随着人们逐渐对高质量生活的追求,越来越多人变成了喜欢提前消费的月光族。

这种人可能在工资刚发下来的一两天,已经花的所剩无几。

但如果买了教育金,他就会强制让你存钱,限制你不要乱花钱。

关注公众号【幸运学社】,一个专注于理财+保险的斜杠团队。对理财或家庭保险规划有疑问,可以在公众号后台留言咨询~

更多保险指南:

幸运学社:重疾险花样百出,重疾险你选对了吗?一文教你如何选出最适合的重疾险~幸运学社:全网最全「重疾险」测评,哪一款「储蓄型重疾险」最适合你?幸运学社:全网最全「医疗险」测评,哪一款「百万医疗险」最适合你?幸运学社:全市场最良心的少儿重疾险测评|没有重疾险可以坑害我的宝宝幸运学社:保险应该怎么选?四大险种(重疾险,寿险,医疗险,意外险)到底值不值得买?